基于多矩阵辅助张量分解对股票市场预测的研究

首发时间:2017-12-07

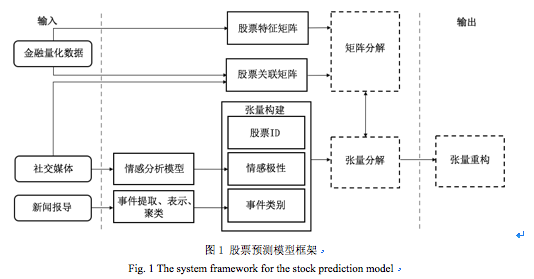

摘要:随着人们生活水平和观念的提升,投资受到广泛的关注。同时伴随着互联网时代的到来,获取信息的方式变的多元化。金融机构已经不仅仅只利用传统的量化数据进行投资分析,而是开始利用大数据舆情分析、人工智能等方式进行投资预测的研究。因此,近几年基于社交网络、多源数据融合对股票市场的研究也成为一个热门话题。本文是利用张量将来自于财经网站的新闻报导、社交网络的股民情感和传统金融量化据融合,提出一个基于双矩阵辅助张量分解的模型对股票市场波动进行预测,以便投资者更好地选择股票的买卖时机。其中,由股票关联矩阵与公司财报量化特征组成的双辅助矩阵解决了张量数据稀疏问题,同时张量的融合方式捕捉不同维度信息的潜在关系。最终把提出的模型在2015、2016年CSI100中的股票进行实验,并与其他股票预测的相关模型进行比较,证明本文提出模型的有效性。

For information in English, please click here

Research on Stock Market Prediction via Coupled Matrix and Tensor Factorization

Abstract:With the improvement of people\'s living standards and perception, investment has been widely paid attention. Meanwhile, with the advent of the Internet ero, the way to obtain information gets diversified. Financial institutions have not only used traditional quantitative data to carry out investment analysis, but began to use big data analysis, artificial intelligence,etc. to make investment predictions.Therefore, research on the stock market has become a hot topic in recent years based on social network and multi-source data fusion. For the purpose of investors\' better decision on stock trading,the paper utilizes the tensor to integrate the heterogeneous data,including financial Web news, public affection from social network and some quantitative data on stocks and proposes a coupled matrix and tensor factorization model to predict the stock price volitation.The stock quantitative feature matrix and the stock correlation matrix as auxiliary matrices are constructed to solve the problem of sparsity. And the intrinsic relationship among different information dimensions can be captured via the tensor.Eventually, the results of experiments on the dataset CSI100 stocks in the year 2015 and 2016 are compared with other approaches to forecasting stocks in order to demonstrate the effectiveness of the proposed model.

Keywords: social network stock correlation tensor decomposition;stock forecasting

基金:

论文图表:

引用

No.****

同行评议

勘误表

基于多矩阵辅助张量分解对股票市场预测的研究

中国科技论文在线 版权所有

网站地图|

在线首页|

在线简介|

服务条款|

联系我们

京公网安备 11040202430024号 京ICP备15006316号-2| 网络出版服务许可证 (总)网出证(京)字第083号 | 文保网安备案号:1101080066

.txt

.txt .ris

.ris .doc

.doc

评论

全部评论