ARFIMA模型在金融时间序列的应用

首发时间:2018-10-31

摘要:本文系统地讨论了如何对分整自回归移动平均(Autoregressive fractionally integrated moving average, ARFIMA)模型进行参数估计以及相应的建模。具体来说,三种方法ADF、PP和KPSS三种方法被用来检验上证指数和深证成指两条序列的平稳性,并用经典的R/S分析法和修正的R/S分析法以及V/S分析法来分析两条序列的长记忆性。结论显示一致支持上证和深证的日收益序列都有长记忆性,而且上证序列的长记忆性比深证的强。基于长记忆性的检验结果,本文对两条序列采用B-J 方法进行ARFIMA建模。通过信息准则比较确定为,ARFIMA$(6,0.1520,2)$是描述上证日收益序列长记忆性最合适的模型,ARFIMA$(5,0.1282,2)$是描述深证成指日收益序列长记忆性最合适的模型。通过实证研究得出,我国股市中确实存在长记忆性,但中国股市缺乏有效性。

For information in English, please click here

Application of ARFIMA model in financial time series

Abstract:This paper systematically discusses the parameter estimation and modeling of the integral autoregressive moving average (ARFIMA) model in real-life case studies. ADF, PP, and KPSS are first employed to test the stationarity of the Shanghai and Shenzhen composite index. Then long-range correlation is measured for these two series using the R/S, modified R/S, and V/S analysis. The results demonstrates that the daily revenues sequences of Shangzhen and Shenzhen have long-range correlation but the former's is stronger. Based on the estimated long-range correlation, the B-J method is employed to construct the ARFIMA model for two series. ARFIMA(6, 0.1520, 2) and ARFIMA(5, 0.1282, 2) are specified as the best model to describe the Shangzhen and Shenzhen daily revenue series, based on the comparison of information criteria. It can be concluded from this case study there is indeed long-range correlation in China's stock market, which invalidates the efficient markets hypothesis in China.

Keywords: long range correlation;ARFIMA model;R/S analysis method.

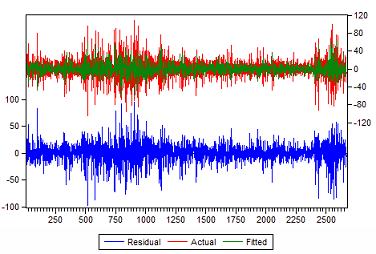

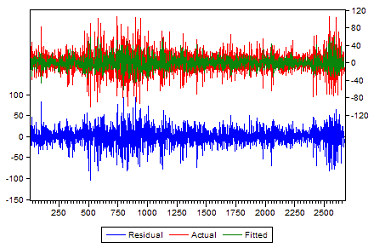

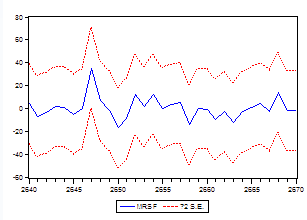

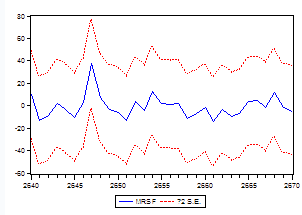

论文图表:

引用

No.****

动态公开评议

共计0人参与

勘误表

ARFIMA模型在金融时间序列的应用

中国科技论文在线 版权所有

网站地图|

在线首页|

在线简介|

服务条款|

联系我们

京公网安备 11040202430024号 京ICP备15006316号-2| 网络出版服务许可证 (总)网出证(京)字第083号 | 文保网安备案号:1101080066

.txt

.txt .ris

.ris .doc

.doc

评论

全部评论