关键审计事项的披露与股票流动性

首发时间:2019-03-14

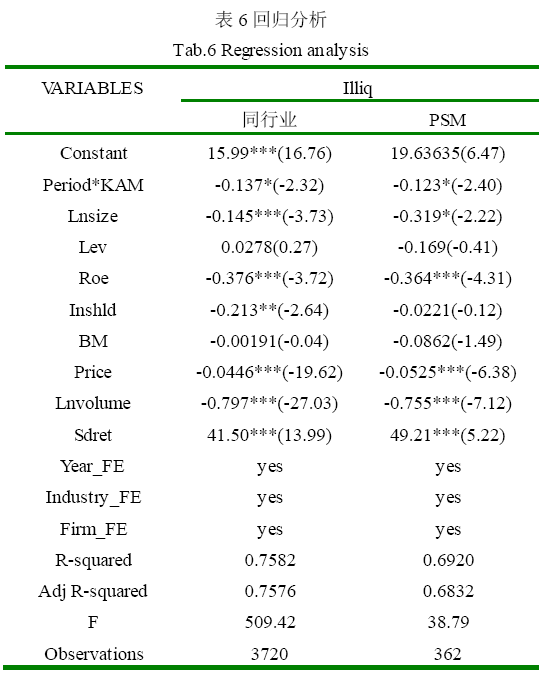

摘要:我国财政部于2016年12月批准发布了新审计报告准则,关键审计事项的披露是一项全新制定的准则,其目的在于提升审计报告带给投资者和其他财务报告使用者的效用,为财务报告预期使用者分析企业状况和做出投资决策提供有用的信息。流动性是资本市场存在的基础,是资本市场是否稳健发展的关键,国内外许多学者已经对股票流动性的影响因素进行了大量的探究。本文试图探究关键审计事项的披露这一影响市场微观结构的外生变量,其政策效果是否有效地反映到资本市场中,体现在股票流动性的变化上。本文利用2015--2016年我国沪深两市首次实施新审计报告准则的A+H股上市公司和未实施新准则的其他A股上市公司的经验数据,分别利用行业全样本和倾向得分匹配的样本建立双重差分模型,运用股票非流动性指标和有效流速作为股票流动性的替代,研究结果都表明关键审计事项的披露会增强上市公司的股票流动性。本文的研究表明,我国新审计报告准则的实施对规范审计业务和维护资本市场稳定性具有一定的作用。

For information in English, please click here

Diclosure of Key Audit Matters and Liquidity of Stocks

Abstract:In December 2016, the Ministry of Finance of China approved and issued new auditing reporting standards. Disclosure of key auditing items is a newly formulated standard. Its purpose is to enhance the effectiveness of auditing reports to investors and other users of financial reports, and to provide useful information for the expected users of financial reports to analyze the status of enterprises and make investment decisions. Liquidity is the foundation of capital market and the key to the steady development of capital market. Many scholars at home and abroad have done a lot of research on the influencing factors of stock liquidity. This paper attempts to explore whether the disclosure of key audit items, an exogenous variable affecting the market microstructure, is effectively reflected in the capital market and in the changes of stock liquidity. Based on the empirical data of A+H-share listed companies and other A-share listed companies which have not implemented the new auditing reporting standards for the first time in Shanghai and Shenzhen Stock Exchanges from 2015 to 2016, this paper establishes a double-difference model using the samples matched by the industry\'s full sample and the tendency score, and uses the non-liquidity index and the effective flow rate of stock as the substitution of stock liquidity. Disclosure of key audit items will enhance the liquidity of listed companies. This study shows that the implementation of the new auditing reporting standards in China has a certain role in standardizing auditing business and maintaining the stability of capital market.

Keywords: Key Audit Matters Stock Liquidity Earnings Management

基金:

论文图表:

引用

No.****

动态公开评议

共计0人参与

勘误表

关键审计事项的披露与股票流动性

中国科技论文在线 版权所有

网站地图|

在线首页|

在线简介|

服务条款|

联系我们

京公网安备 11040202430024号 京ICP备15006316号-2| 网络出版服务许可证 (总)网出证(京)字第083号 | 文保网安备案号:1101080066

.txt

.txt .ris

.ris .doc

.doc

评论

全部评论