公允价值分层计量、审计师行业专长与审计收费

首发时间:2019-03-26

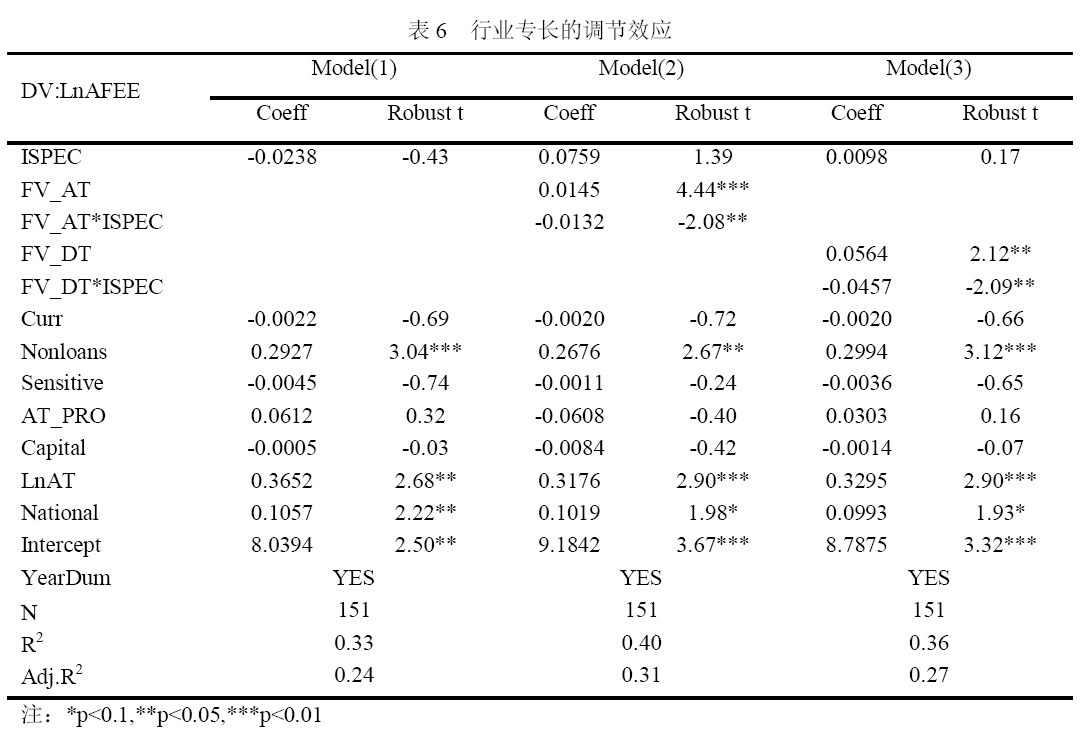

摘要:本文以2008-2017年披露了公允价值层级信息的中国上市银行为样本,研究公允价值分层计量和审计师行业专长对审计收费的影响。研究发现,公允价值计量资产或负债的比重与审计收费正相关;相比于第一层级公允价值计量资产或负债的比重,第二、三层级公允价值计量资产或负债的比重与审计收费的正相关性更强;在国际"四大"审计的上市银行中,审计师行业专长会削弱公允价值计量资产或负债的比重与审计收费的正相关性。本文结论为进一步推动非活跃市场条件下公允价值会计审计准则的完善和促使本土会计师事务所行业专长的提升提供了经验证据。

关键词: 审计学; 公允价值分层计量; 审计师行业专长; 审计收费; 银行业

For information in English, please click here

Fair Value Stratified Measurement, Auditor Industry Expertise and Audit Fees

Abstract:This paper takes the data of China\'s listed banks that disclosed fair value level information in 2008-2017 as a sample to study the impact of fair value stratified measurement and auditor industry expertise on audit fees.We find that the proportion of total assets or liabilities that are fair-valued is positively correlated with audit fees;Compared with the proportion of total assets or liabilities that are fair-valued using Level 1 inputs,the positive correlation between the proportion of total assets or liabilities that are fair-valued using Level 2 or Level 3 inputs and audit fees is more stronger;Among the listed banks audited by the international Big4,the auditor industry expertise weakens the positive correlation between the proportion of total assets or liabilities that are fair-valued and audit fees.The conclusions of this paper provide empirical evidence for further promoting the perfection of the fair value accounting and auditing standards under the condition of inactive market and promoting the improvement of local accounting firms\' industry expertise.

Keywords: Audit Fair Value Stratified Measurement Auditor Industry Expertise Audit Fees Banks

论文图表:

引用

No.****

同行评议

勘误表

公允价值分层计量、审计师行业专长与审计收费

中国科技论文在线 版权所有

网站地图|

在线首页|

在线简介|

服务条款|

联系我们

京公网安备 11040202430024号 京ICP备15006316号-2| 网络出版服务许可证 (总)网出证(京)字第083号 | 文保网安备案号:1101080066

.txt

.txt .ris

.ris .doc

.doc

评论

全部评论