广义自回归条件异方差模型(GARCH)在我国股票市场中的实证研究

首发时间:2019-08-19

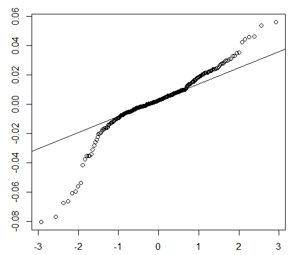

摘要:国家政策的推出对于股市的波动造成何种影响,是在研究我国股市波动性时需要关注的一个重要问题。本文即结合我国股票市场的实际发展,选取"融资融券"业务与"沪港通"两大重要政策,并提取政策提出前后股票市场中的有关数据,对数据进行GARCH类模型拟合,结合所得模型分析该政策提出前后股市的波动性的变化。

关键词: 管理计量学 股票市场 GARCH类模型 波动特征 政策

For information in English, please click here

Generalized Auto-regressive Conditional Heteroskesasticity (GARCH) Model and Empirical Research on China\'s Stock Market

Abstract:The impact of the national policy on the volatility of the stock market is an important issue to be concerned when studying the volatility of China\'s stock market. On the basis of the actual development of China\'s stock market, this paper selects two important policies of "financing and securities lending" business and "Shanghai-Hong Kong Stock Connect", and extracts the relevant data for analysis. This paper fits the data with GARCH model and analyses the impact of relevant policies on the volatility of the stock market.

Keywords: Management metrology Stock Market GARCH Model Volatility Characteristics Policy

基金:

论文图表:

引用

No.****

动态公开评议

共计0人参与

勘误表

广义自回归条件异方差模型(GARCH)在我国股票市场中的实证研究

中国科技论文在线 版权所有

网站地图|

在线首页|

在线简介|

服务条款|

联系我们

京公网安备 11040202430024号 京ICP备15006316号-2| 网络出版服务许可证 (总)网出证(京)字第083号 | 文保网安备案号:1101080066

.txt

.txt .ris

.ris .doc

.doc

评论

全部评论