"特质波动率之谜"与估计模型有关吗?

首发时间:2020-01-03

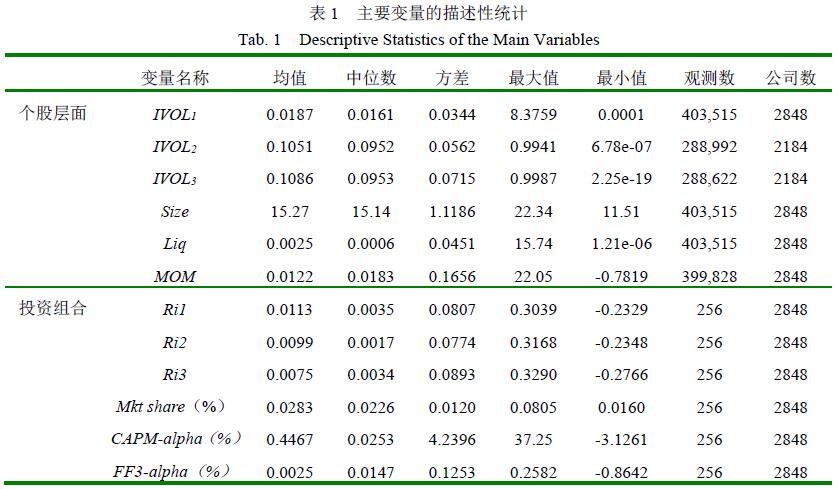

摘要:以CAPM、Fama-French三因子和Fama-French五因子等常用模型为均值方程,分别采用无条件标准差,以及GARCH、EGARCH条件方差为基准计算出中国股票市场的特质波动率,研究了特质波动率与股票收益率之间的关系。研究发现,关于高特质波动风险导致低预期收益的定价异象来源于特质波动率估计模型的差异。具体地,当使用无条件标准差方式估计特质波动率时,存在定价异象,而使用GARCH、EAGRCH等条件方差模型估计特质波动率时,则不存在定价异象。该结果在改变残差估计方程以及控制规模、流动性等其它变量后依然稳健。本文的研究有助于解释长期困扰在资产定价领域的"特质波动率之谜"。

For information in English, please click here

Idiosyncratic Volatility Puzzle and Its Estimation Model

Abstract:Taking the CAPM, Fama-French three-factor, and Fama-French five-factor models as the mean equation, the unconditional standard deviation and the conditional variance of the GARCH and EGARCH model were used as benchmarks to calculate the idiosyncratic volatility of the Chinese stock market, and study the relationship between idiosyncratic volatility and stock returns. The results show that the pricing anomaly of low expected returns caused by high idiosyncratic volatility risks stems from the inconsistency of the idiosyncratic volatility estimation model. Specifically, when using the unconditional standard deviation to calculate idiosyncratic volatility, there is a pricing anomaly. When using conditional variance models such as GARCH and EAGRCH, there is no pricing anomaly. The result is still robust after changing the residual estimation equation and using a series of control variables such as size and liquidity. This research is useful to explain the "Idiosyncratic Volatility Puzzle" that has long plagued the field of asset pricing.

Keywords: Idiosyncratic volatility expected return asset pricing capital markets

基金:

论文图表:

引用

No.****

同行评议

共计0人参与

勘误表

"特质波动率之谜"与估计模型有关吗?

中国科技论文在线 版权所有

网站地图|

在线首页|

在线简介|

服务条款|

联系我们

京公网安备 11040202430024号 京ICP备15006316号-2| 网络出版服务许可证 (总)网出证(京)字第083号 | 文保网安备案号:1101080066

.txt

.txt .ris

.ris .doc

.doc

评论

全部评论