期权波动率定义的理论错误及纠正

首发时间:2020-09-30

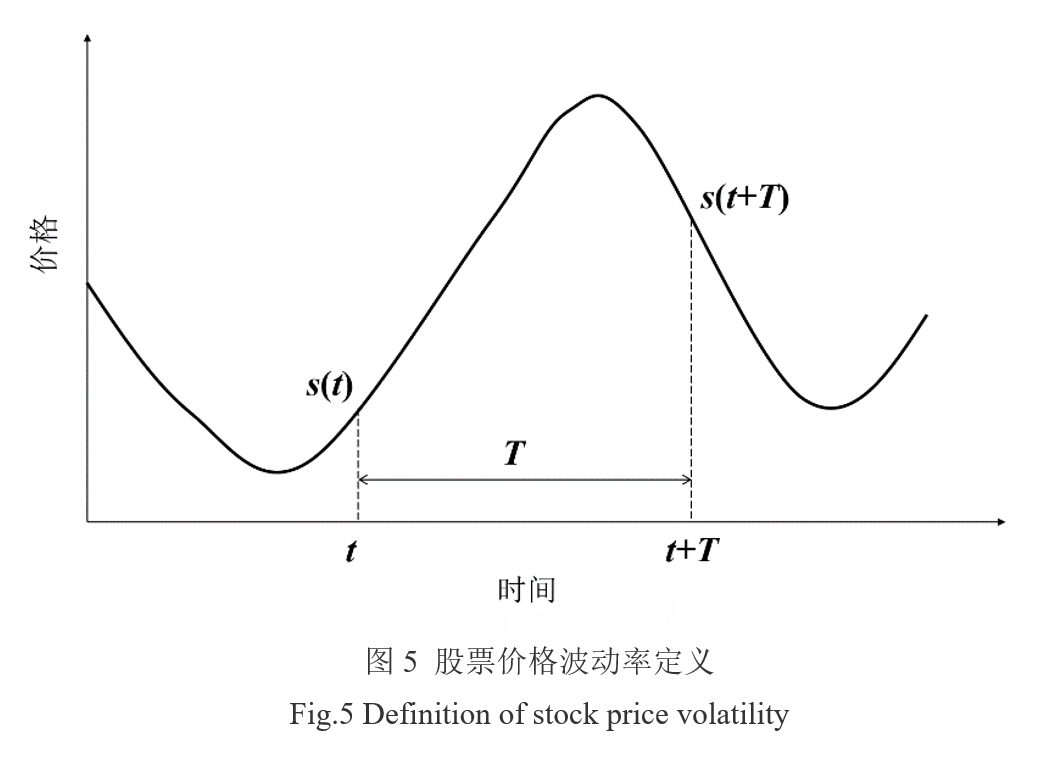

摘要:本文指出了期权定价理论将股票价格假设为随机变量的数学抽象错误,以及使用描述大量样本轨道偏离均值离散程度的标准差来度量一条样本轨道波动程度的基本概念错误。本文依据股票价格与时间"一一对应"的数量关系,将股票价格抽象为随机过程中的一条样本轨道,并用刻画时间函数在某一区间相对变化程度的相对变化率来度量股票价格波动程度,可真实反映股票价格的波动程度、收益率及风险大小,为量化分析、投资决策、资产定价和风险管理提供有效可靠的科学依据和分析工具。

For information in English, please click here

Theoretical Errors and Corrections in the Definition of Option Volatility

Abstract:This article points out the mathematical abstract error of option pricing theory assuming stock prices as random variables, and the basic conceptual error of using the standard deviation that describes the degree of dispersion of a large number of sample paths from the mean to measure the degree of fluctuation of a single sample path. Based on the "one-to-one correspondence" relationship between stock price and time, this paper abstracts stock price as a sample path in a random process, and uses the relative change rate that describes the relative change of time function in a certain interval to measure the degree of stock price fluctuation. It can truly reflect thedegree of stock pricefluctuation, rate of return and risk of stock prices, providing effective and reliable scientific basis and analysis tools for quantitative analysis, asset pricing and risk management.

Keywords: stock price volatility risk measurement

基金:

论文图表:

引用

No.****

同行评议

勘误表

期权波动率定义的理论错误及纠正

中国科技论文在线 版权所有

网站地图|

在线首页|

在线简介|

服务条款|

联系我们

京公网安备 11040202430024号 京ICP备15006316号-2| 网络出版服务许可证 (总)网出证(京)字第083号 | 文保网安备案号:1101080066

.txt

.txt .ris

.ris .doc

.doc

评论

全部评论