жӮЁеҪ“еүҚжүҖеңЁдҪҚзҪ®пјҡ

йҰ–йЎө > йҰ–еҸ‘и®әж–Ү

0

0

еҹәдәҺиЎҢдёәиө„дә§е®ҡд»·зҗҶи®әеҜ№з–«жғ…жңҹй—ҙеӨ§дј—жғ…з»ӘжҢҮж•°дёҺиҜҒеҲёеёӮеңәжіўеҠЁе…ізі»зҡ„еҲҶжһҗ

йҰ–еҸ‘ж—¶й—ҙпјҡ2020-12-08

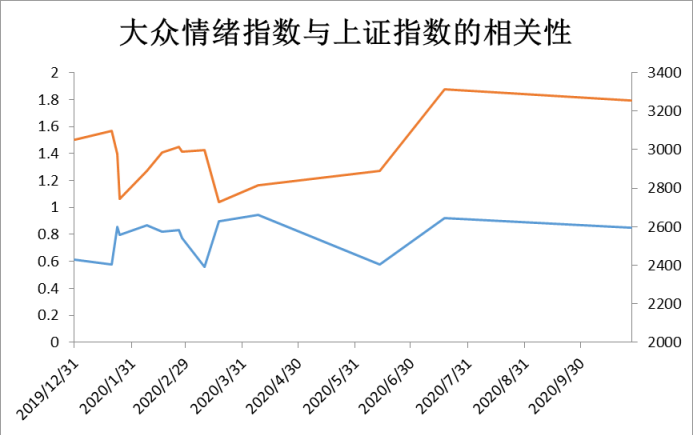

ж‘ҳиҰҒпјҡ2020е№ҙзҲҶеҸ‘зҡ„ж–°еҶ иӮәзӮҺз–«жғ…дёҖеәҰжҲҗдёәзӨҫдјҡзғӯзӮ№иҜқйўҳгҖӮжң¬ж–Үе°Ҷд»ҘеӨ®и§Ҷж–°й—»еҫ®еҚҡдёәдҫӢпјҢеҜ№з–«жғ…жңҹй—ҙзҡ„зҪ‘еҸӢиҜ„и®әж–Үжң¬ж•°жҚ®иҝӣиЎҢеҲҶжһҗпјҢйҖҡиҝҮжЁЎеһӢи®Ўз®—еҮәжғ…з»ӘжҢҮж•°д»ҘеҸҠе…¶жіўеҠЁжғ…еҶөпјҢ并е°Ҷжғ…з»ӘжҢҮж•°зҡ„жіўеҠЁе’ҢеҜ№еә”ж—¶й—ҙиҜҒеҲёеёӮеңәдёҠзҡ„еӨ§зӣҳжҢҮж•°жіўеҠЁиҝӣиЎҢзӣёе…іжҖ§еҲҶжһҗпјҢеҫ—еҮәзӣёеә”зҡ„з»“и®әпјҢ并主иҰҒз”ЁиЎҢдёәйҮ‘иһҚеӯҰзҗҶи®әдёӯзҡ„иЎҢдёәиө„дә§е®ҡд»·зҗҶи®әеҜ№иҝҷдёҖзҺ°иұЎзҡ„дә§з”ҹеҒҡеҮәи§ЈйҮҠгҖӮ

е…ій”®иҜҚпјҡ иЎҢдёәйҮ‘иһҚеӯҰ жғ…з»ӘжҢҮж•° иҜҒеҲёеёӮеңә еӨ§ж•°жҚ®

For information in English, please click here

The analysis of the relationship between the mass sentiment index and the stock market volatility during the epidemic period based on behavioral asset pricing theory

AbstractпјҡThe COVID-19 outbreak in 2020 once became a hot topic in society.This article will take the CCTV news weibo as an example, analyzed during the outbreak of the net friend comment on text data, through the model to calculate the sentiment index and its volatility, and the sentiment index of stock market volatility and the corresponding time on the market index fluctuation correlation analysis, the corresponding conclusion, and the main behavioral asset pricing theory in the behavioral finance theory to explain this phenomenon.

Keywordsпјҡ Behavioral finance Emotional index Securities market Big data

еҹәйҮ‘пјҡ

и®әж–ҮеӣҫиЎЁпјҡ

еј•з”Ё

No.****

еҠЁжҖҒе…¬ејҖиҜ„и®®

е…ұи®Ў0дәәеҸӮдёҺ

еӢҳиҜҜиЎЁ

еҹәдәҺиЎҢдёәиө„дә§е®ҡд»·зҗҶи®әеҜ№з–«жғ…жңҹй—ҙеӨ§дј—жғ…з»ӘжҢҮж•°дёҺиҜҒеҲёеёӮеңәжіўеҠЁе…ізі»зҡ„еҲҶжһҗ

дёӯеӣҪ科жҠҖи®әж–ҮеңЁзәҝ зүҲжқғжүҖжңү

зҪ‘з«ҷең°еӣҫ|

еңЁзәҝйҰ–йЎө|

еңЁзәҝз®Җд»Ӣ|

жңҚеҠЎжқЎж¬ҫ|

иҒ”зі»жҲ‘们

дә¬е…¬зҪ‘е®үеӨҮ 11040202430024еҸ· дә¬ICPеӨҮ15006316еҸ·-2| зҪ‘з»ңеҮәзүҲжңҚеҠЎи®ёеҸҜиҜҒ пјҲжҖ»пјүзҪ‘еҮәиҜҒпјҲдә¬пјүеӯ—第083еҸ· | ж–ҮдҝқзҪ‘е®үеӨҮжЎҲеҸ·пјҡ1101080066

.txt

.txt .ris

.ris .doc

.doc

иҜ„и®ә

е…ЁйғЁиҜ„и®ә